Trung tam ke toan tai thanh hoa

Hạch toán xác định kết quả kinh doanh là công việc cuối kỳ của kế toán, bạn đã nắm rõ nghiệp vụ này chưa ạ? Hãy cùng theo dõi bài viết dưới đây nhé!

-

Xác định kết quả kinh doanh là gì

Trước khi tìm hiểu khái niệm xác định kết quả kinh doanh là gì, bạn cần biết kết quả kinh doanh là gì?

Kết quả kinh doanh là số lãi hoặc lỗ trong một kỳ kế toán do các hoạt động kinh doanh của doanh nghiệp mang lại.

Kết quả hoạt động kinh doanh của doanh nghiệp gồm 3 kết quả đó là: Kết quả hoạt động sản xuất kinh doanh, kết quả hoạt động tài chính và kết quả hoạt động khác.

- Kết quả hoạt động sản xuất kinh doanh: Là số chênh lệch giữa doanh thu thuần và trị giá vốn hàng bán, chi phí bán hàng và chi phí quản lý doanh nghiệp. Trị giá vốn hàng bán bao gồm hàng hóa, sản phẩm, bất động sản, giá thành sản xuất của sản phẩm xây lắp, chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư như chi phí khấu hao,chi phí cho thuê hoạt động, chi phí sửa chữa, nâng cấp, chi phí thanh lý, nhượng bán bất động sản đầu tư.

- Kết quả hoạt động tài chính: Là con số chênh lệch giữa chi phí hoạt động tài chính và thu nhập của hoạt động tài chính.

- Kết quả hoạt động khác: Là số chênh lệch giữa các khoản thu nhập khác và các khoản chi phí khác.

Xác định kết quả hoạt động kinh doanh là việc xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác trong một kỳ kế toán năm của doanh nghiệp.

-

Tài khoản sử dụng hạch toán xác định kết quả kinh doanh

Hạch toán xác định kết quả kinh doanh ta sử dụng tài khoản 911.

Bên Nợ:

– Ghi nhận trị giá vốn của sản phẩm, bất động sản đầu tư, hàng hóa và dịch vụ đã bán.

– Chi phí hoạt động tài chính, chi phí thuế thu nhập doanh nghiệp và các chi phí khác.

– Chi phí quản lý doanh nghiệp và chi phí bán hàng.

– Kết chuyển lãi.

Bên Có:

– Ghi nhận doanh thu thuần về số sản phẩm, bất động sản đầu tư, hàng hóa và dịch vụ đã bán trong kỳ;

– Doanh thu từ hoạt động tài chính và khoản ghi giảm chi phí thuế thu nhập doanh nghiệp, các khoản thu nhập khác.

– Kết chuyển lỗ.

Tài khoản 911 không có số dư cuối kỳ.

-

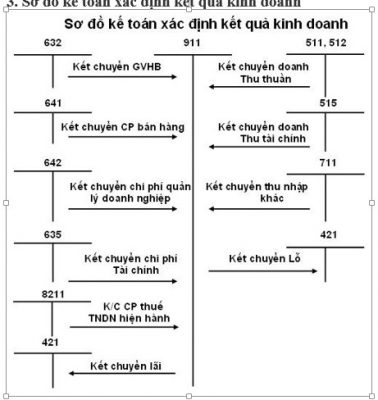

Sơ đồ kế toán xác định kết quả kinh doanh

Dựa trên kết cấu và nội dung phản ánh của tài khoản 911, kế toán ATC sẽ hướng dẫn bạn đọc một số nghiệp vụ kinh tế như sau:

3.1. Kế toán thực hiện kết chuyển số doanh thu bán hàng thuần vào tài khoản 911 ở cuối kỳ kế toán:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 911 – Xác định kết quả kinh doanh.

3.2. Kế toán thực hiện kết chuyển trị giá vốn của sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ đã bán vào cuối kỳ như sau:

Nợ TK 911 – Xác định kết quả kinh doanh.

Có TK 632 – Giá vốn hàng bán.

3.3. Kết chuyển doanh thu hoạt động tài chính vào cuối kỳ ghi:

Nợ TK 515 – Doanh thu hoạt động tài chính

Có TK 911 – Xác định kết quả kinh doanh.

3.4. Kết chuyển các khoản thu nhập khác vào cuối kỳ ghi:

Nợ TK 711 – Thu nhập khác

Có TK 911 – Xác định kết quả kinh doanh.

3.5. Kết chuyển chi phí hoạt động tài chính cuối kỳ ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 635 – Chi phí tài chính.

3.6. Kết chuyển các khoản chi phí khác cuối kỳ ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 811 – Chi phí khác.

3.7. Kết chuyển chi phí thuế thu nhập doanh nghiệp vào cuối kỳ kế toán ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 821 – Chi phí thuế thu nhập doanh nghiệp.

3.8. Kết chuyển chi phí quản lý kinh doanh phát sinh trong kỳ, cuối kỳ kế toán ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 642 – Chi phí quản lý kinh doanh.

3.9. Định kỳ, đơn vị hạch toán phụ thuộc được phân cấp theo dõi kết quả kinh doanh trong kỳ nhưng không theo dõi đến lợi nhuận sau thuế chưa phân phối thực hiện kết chuyển kết quả kinh doanh trong kỳ lên đơn vị cấp trên.

– Kết chuyển lãi, kế toán ghi:

Nợ TK 911- Xác định kết quả kinh doanh

Có TK 336 – Phải trả nội bộ (3368).

– Kết chuyển lỗ, kế toán ghi:

Nợ TK 336 – Phải trả nội bộ (3368)

Có TK 911 – Xác định kết quả kinh doanh.

3.10. Kết chuyển kết quả hoạt động kinh doanh trong kỳ vào lợi nhuận sau thuế chưa phân phối.

– Kết chuyển lãi, kế toán ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 421 – Lợi nhuận sau thuế chưa phân phối.

– Kết chuyển lỗ, kế toán ghi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 911 – Xác định kết quả kinh doanh.

Trên đây là bài viết hướng dẫn cách hạch toán xác định kết quả kinh doanh cuối kỳ. Hi vọng bài viết mang lại nhiều thông tin hữu ích cho bạn đọc.

Nếu bạn muốn học kế toán tổng hợp thuế,mời bạn đăng ký khóa học của chúng tôi tại:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

DỊCH VỤ KẾ TOÁN THUẾ ATC – THÀNH LẬP DOANH NGHIỆP ATC

Địa chỉ:

Số 01A45 Đại lộ Lê Lợi – Đông Hương – TP Thanh Hóa

( Mặt đường Đại lộ Lê Lợi, cách bưu điện tỉnh 1km về hướng Đông, hướng đi Big C)

Tel: 0948 815 368 – 0961 815 368

Noi day ke toan thuc hanh o Thanh Hoa

Lớp dạy kế toán thuế ở Thanh Hóa

Trung tâm dạy kế toán uy tín ở Thanh Hóa

Dia chi dao tao ke toan tong hop o Thanh Hoa